日々健康で安心感のある毎日を過ごすために、万が一何かあった場合に備えて保険に加入しているという方も多いと思います。今では自分や家族に会ったプランを選べたり、種類も様々なので組み合わせることも可能ですよね。ひとことで“保険”と言っても、どんな保険を選べば良いのか、また家計の負担にならないか心配だという方もいらっしゃるかと思います。また保険の内容を詳しく把握しておくことで、いざという時に自分を含め、家族を守る事にも役に立ちます。

健康保険を中心に、メリット・デメリット、そして気になる保険料についてなどを中心に詳しく説明したいと思います。

保険の種類や保証内容は様々。あなたが加入している保険を把握しましょう

万が一のために備えたいと考えたときには、真っ先に保険が頭に思い浮かぶのではないでしょうか。金銭的な問題がカバーされたり、保証されたりしますので、自分に合った保険選びがとても重要になってきます。

私たちが日本国民としてあるべき以上、全ての国民は国民健康保険や会社員の方が入る健康保険などと、社会保険制度に乗っ取って加入が義務付けられています。つまり誰もが何らかの保険に加入しているということになりますね。これらは公的医療保険に分類されているもので、4種類に分けられます。

・健康保険・・・会社員など

・船員保険・・・船員

・共済組合・・・公務員、教職員

・国民健康保険・・・自営業や専業主婦など、上記に当てはまらない方

これらは保証の内容が異なります。もちろん、この違いによって不足してくる保証も異なってきますので、まずは自分が今どのタイプの保険に加入しているのか把握しておくと、新たに生命保険の加入を考えている際に参考になるのではないでしょうか。

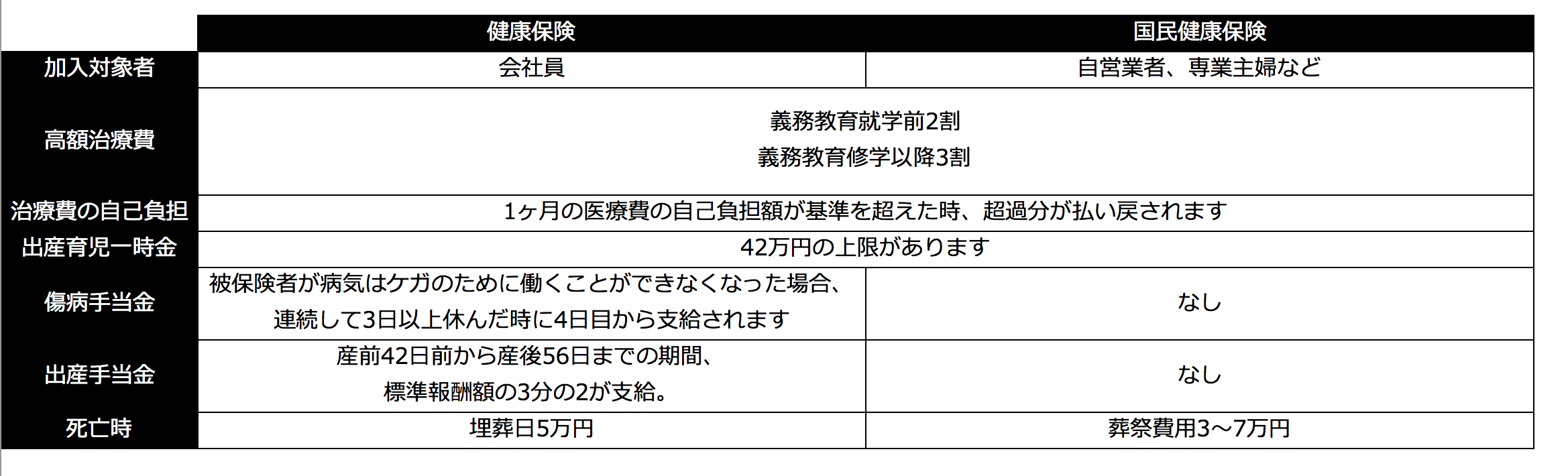

さて、その保証内容の違いとはどんなものがあるのでしょうか。最も身近な国民健康保険と健康保険(会社員)の保証内容の違いを説明します。

このように、比較すると出産一時金や高額医療費は同額ですが、健康保険には出産前後はもちろん病気やケガで働けない期間の保証が付帯されている部分が異なっています。

気になる料金は?健康保険料の決め方

健康保険料といっても、医療費を負担するだけのものではありません。普段我々が支払っている保険料は、健康保険組合を運営する財源となり、それらは目的によって分けられています。

毎月の健康保険料は、各個人の報酬額×保険料率(被保険者35.1/1000)の計算方法で決められます。ボーナスやインセンティブなどの賞与時も同じです。

報酬に割り当てられるものは、基本給、残業手当など報酬としてして受け取るすべてのものが含まれます。交通費なども支給される場合も、金額に換算して計算されます。しかし賞与は報酬に含まれませんので、支給された都度支払うという流れになっています。

ここで知っておきたいポイントは保険料もひとりひとり異なるということです。

皆それぞれ報酬が異なり、それらは毎月変動するものですよね。ですので、階級別に報酬を割り当てて、保険料を決定しているのです。この階級別の数字は“標準報酬月額”と呼ばれ、47等級存在しています。

保険加入を考えている方必見!保険を選ぶ際に抑えておきたい4つのポイント

日頃から国民県保健や健康保険(社保)に加入しているからといっても、基本的な医療費の負担がまかなわれるだけであって、全ての病気に対応しているわけではありません。所有している保険によっては、不足してくる内容が出てくるのも事実ですよね。

今では実にたくさんの保険が存在しており、その種類や内容も多岐にわたります。多くの方が個人や家族単位で生命保険やがん保険など、万が一に備えて加入しているということも珍しくありません。そもそも何のために保険に加入するのか、はっきりとした目的を持っていらっしゃいますか?

周りが保険に加入しているからといって、なんとなく契約してしまっているなら見直しする絶好の機会です。なぜ加入するのか、または本当に必要なのかはっきりさせることが重要なポイントとなってきます。保険を見直したいという方や契約を考えている方は以下のポイントを重視してみると良いでしょう。

1、何のために加入するのかを目的をはっきりさせる

「結婚したので家族の将来のため」「病気やけがに備えたい」など、何かあったときのために備えておきたいと考えたときに、思い浮かぶのはやはり保険ですよね。

目的をはっきりさせておくことで保証内容もクリアになって、加入するべき保険が何かを選びやすくなります。

2、必要になるであろう保証期間を考える

保険に頼るはいつまでなのか、これを考えることでプランを決めやすくなります。きちんと将来を見据えるのが重要となってきます。

3、保証金額を考える

必要な保証内容をはっきりさせたら、その金額についても考えてみましょう。

保険料が高くなればなるほど経済的にも苦しくなってしまいますから、無理のない保険料の設定をオススメします。

4、払い込みの期間を明確に

何歳までに保険料を支払っていく必要があるのかを考えましょう。注意したいポイントは、保険料を支払う期間が短いと、毎月の保険料が高くなることが懸念されます。生きていくうえで、万が一に備えての保険なのに、保険料に縛られてしまっては意味がありません。今の現状と将来のバランスが大事ということになってきます。

健康のため、そして家族のために・・・。保険に加入している、または検討しているという理由は様々です。家計の負担にならないように、かつ万が一に備えた保証内容、そして保険料の設定を考えることが、保険選びの重要なポイントなのです。

終わりに・・・

健康保険や社会保険の保険料やその保証内容を中心に、どのように保険料が決められているのか、その保証内容にはどのような違いがあるのかお分かりいただけたと思います。

また自身のために、そして家族のために保険加入を検討されている場合、これらのような知識を持っているだけで、保険選びの際には参考になるのではないでしょうか。

自分や家族にとって満足する保険選びは、そう簡単にはいきません。保険を選ぶ際は、目的を明確にしたうえでプロに聞くという手段もあります。

私たちが健康で安心感のある生活していくには、やはり保険は切っても切れない関係ということになります。